SP-Notfallplan zur neuen XXL-UBS

Am 19. März 2023 wurde in der Schweiz die vermeintliche Ausnahme zur Regel: Bereits zum zweiten Mal in 15 Jahren wurde mit mehreren hundert Milliarden von Steuergeldern eine Grossbank vor dem Bankrott gerettet. Die Drohkulisse einer internationalen Finanzkrise hat offenbar die schweizerische Too-Big-To-Fail-Regulierung zur Makulatur gemacht. Der Schweizer Bankenplatz ist international viel zu stark vernetzt, als dass die Schweiz gewisse Bereiche einer global tätigen, systemrelevanten Bank abwickeln kann, ohne dabei grosse politische und ökonomische Verwerfungen zu riskieren.

Diese implizite Staatsgarantie führt zu einem umfassenden Marktversagen, das mit dem Too-Big-To-Fail-Regelwerk offenbar nicht verhindert werden konnte und diverse Probleme nach sich zieht. Diese implizite Staatsgarantie muss bei Vorschriften im Bereich der Unternehmenskultur (Stichwort Boni), der Stabilität (Liquidität und Eigenkapital), der Aufsicht (SNB, Finma, Revisionsstellen) sowie der Produktestruktur endlich abgebildet werden; der Nachholbedarf ist riesig.

Bei der Rettung der Credit Suisse wurde durch die Zwangsfusion mit öffentlichen Milliardengarantien ein Monster geschaffen. Es ist eine XXL-Bank entstanden, deren Bilanzsumme mit 1.5 Billionen Franken das Zweifache der jährlichen Wirtschaftsleistung der Schweiz umfasst und weltweit Assets im Wert von rund 5 Billionen Franken verwaltet. Durch ihre schiere Grösse wird diese neue Monsterbank UBS als einzige global systemrelevante Grossbank zur enormen Bedrohung für unser Land: Für die gesamte Volkswirtschaft, die Steuerzahler:innen und die demokratische Souveränität. Bei der nächsten Krise kann und wird sie uns alle in Geiselhaft nehmen. Sowohl die UBS, als auch weitere Markteilnehmende wissen, dass mit der impliziten Staatsgarantie gerechnet werden kann. Dies wiederum wird dazu führen, dass das Eingehen grosser Risiken zur lukrativen Strategie wird.

Für unser Land und unsere Volkswirtschaft ist diese Bank zu gross. Es braucht eine unmittelbar wirksame Diätkur für die Monsterbank. Die UBS muss kleiner werden. Alles andere ist volkswirtschaftlich und politisch nicht verantwortbar. Mit einer Bilanzsumme von rund 500 Milliarden benötigte der Credit Suisse-Bailout 259 Milliarden an Ausfall- und Verlustgarantien. Zum Vergleich: Wenn die neue XXL-Bank UBS mit 1500 Milliarden Bilanzsumme in den nächsten Jahren ins Wanken gerät, ging es in einem ähnlich gelagerten Fall wie bei der Credit Suisse 2023 um 750 bis 800 Milliarden Franken an Garantien.1 Das entspricht der gesamten Wirtschaftsleistung der Schweiz im Jahr 2022 (BIP 2022: 771.22 Mia. Fr.).

Die SP-Fraktion fordert deshalb im Rahmen der Überführung der Notrechtsverordnungen in ordentliches Recht flankierende Massnahmen, um die Monsterbank UBS und damit das Risiko für die öffentliche Hand zu verkleinern.

Die SP schlägt dazu eine explizite Grössenbeschränkung der Bilanzsumme von 50 Prozent des Schweizer Bruttoinlandprodukts inklusive einer Beschränkung der Ausserbilanzgeschäfte im Gesetz vor. Eine direkte Grössenbeschränkung kann sicherstellen, dass die UBS sofort verkleinert werden muss und damit das finanzielle Risiko für die Steuerzahler:innen direkt reduziert wird.

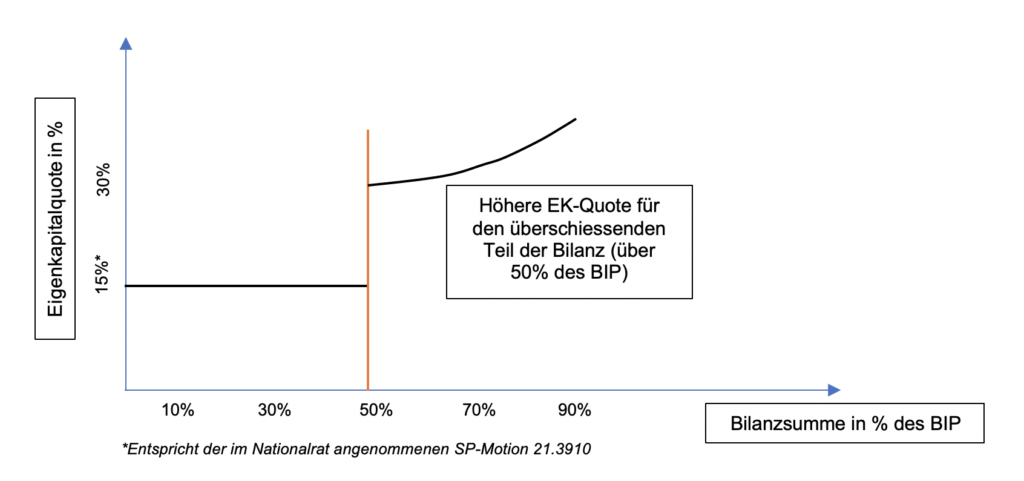

Alternativ wäre die SP auch bereit zu einer anreizbasierten Lösung. Dazu könnte eine Schwelle bei den Eigenkapitalanforderungen ab einer Bilanzsumme von 50 Prozent des Schweizer Bruttoinlandprodukts festgelegt werden, ab welcher der überschüssige Teil einer erhöhten Eigenkapitalquote von 30% unterstellt ist (inkl. progressivem Anstieg). Der Nationalrat hat die SP-Motion2 für eine 15%-Eigenkapitalquote für global systemrelevante Banken im Mai 2023 angenommen. Zusätzlich soll nun die progressive Komponente ausgebaut werden. Mit der Grösse der Bank müssen die Eigenkapitalanforderungen weiter ansteigen. Das reduziert die Bilanz und damit das Risiko für die Steuerzahler:innen. Mit einer Eigenkapitalanforderung von 30 Prozent ab 50 Prozent des Schweizer Bruttoinlandprodukts für den überschüssigen Teil setzt man für die UBS sehr starke Anreize, den Inlandteil der Credit Suisse abzuspalten und die Bilanzsumme substanziell zu reduzieren.

1Die risikogewichtete Bilanz der Zürcher Kantonalbank entspricht 46% des BIPs des Kanton Zürichs.

2 vgl. Motion Birrer-Heimo 21.3910